发布日期:2025-08-03 来源: 网络 阅读量()

2025年上半年,狭义基建投资增速和房地产开发投资延续下行态势,建筑业新签合同继续下降,国内建筑行业景气度仍处下行阶段。行业内发债企业杠杆上升至高水平,减值计提增加,盈利能力弱化,流动性压力较大。

预计2025年下半年,积极财政政策效果将有所显现,对基建投资形成拉动,边际改善建筑行业需求和流动性压力,但需关注化债政策推进、资金实际投向和重点项目落地推进情况。

建筑业是国民经济中专门从事土木工程、房屋建设和设备安装以及工程勘察设计工作的生产部门,在国民经济中发挥着重要作用,但居于整个产业链的中游,市场竞争较为充分,由终端投资需求直接驱动,其变动趋势主要受到基建投资和房地产投资影响。

2025年上半年,房地产开发投资继续下降,狭义基建投资增速继续放缓,对建筑行业需求产生负面影响。同期,中央财政积极发力、地方政府偿债压力有所缓解,广义基建投资保持较快增长。

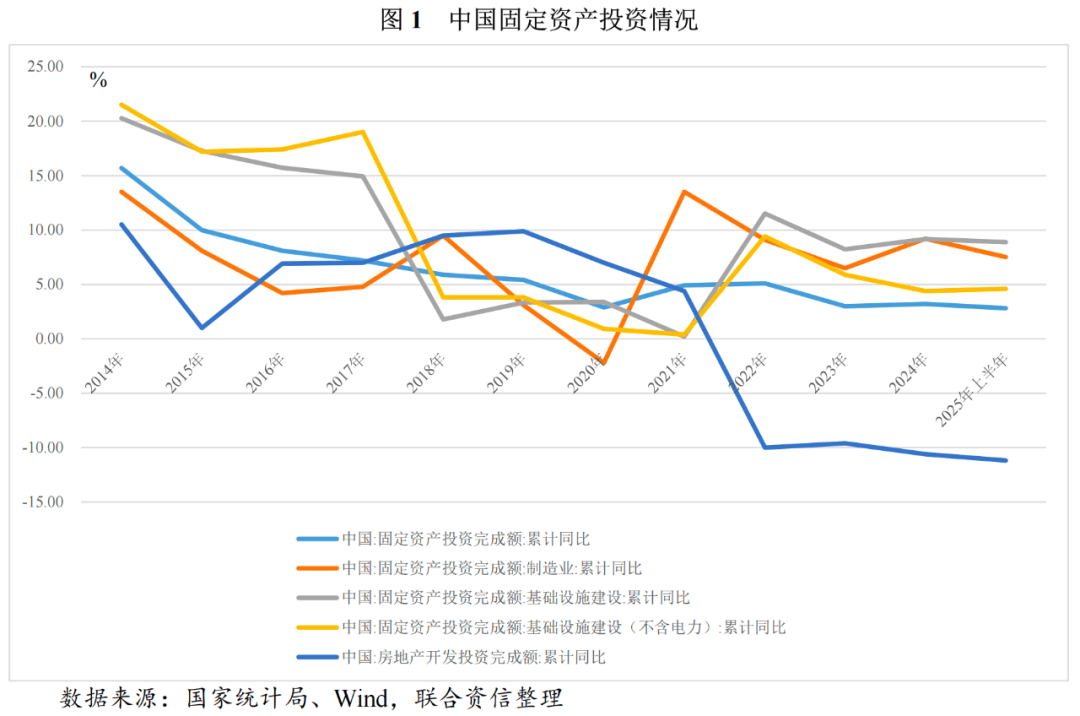

2025年1-6月,全国固定资产投资完成额24.87万亿元,同比增长2.80%,增速同比下降1.10个百分点;其中制造业投资和基础设施建设投资增长较快,房地产开发投资仍呈拖累。

政策方面,今年以来,各地区按照党中央促进房地产止跌回稳的决策部署和要求,“因城施策”出台相关措施推动房地产止跌回稳,但房地产市场仍处于探底阶段,近期中央对房地产止跌回稳表态逐步调整为“更大力度”,预计后续新一轮支持政策有望出台。

基建投资方面,2025年1-6月,全国基础设施建设投资完成额同比增长8.9%,增速同比提升1.2 个百分点;不含电力的狭义基建投资同比增长4.6%,增速同比下降0.8 个百分点,狭义基建增速继续放缓。从细分行业看,电力热力及燃气和水利投资延续2024年高速增长趋势,同比分别增长22.80%和15.40%;管道运输业投资同比大幅回升至22.90%;铁路和航空业投资增速大幅回落至4.20%和4.00%;交通运输业投资同比增速微降至5.60%,公共设施管理业和道路运输业投资增速同比略有回升,但仍保持在1.70%和0.60%的较低水平。整体看,上半年增速较快的基建领域仍是电力、电网、水利等中央项目或省级重大项目,公共设施、道路等地方项目投资仍较低迷。2025年4 月25 日中央政治局会议提出,继续实施地方政府一揽子化债政策,加快解决地方政府拖欠企业账款问题。加力实施城市更新行动,有力有序推进城中村和危旧房改造。2025年7月19日,雅鲁藏布江下游水电工程正式开工,将建设5座梯级电站,总投资约1.2万亿元,有望对区域基建起到拉动作用。

2025年上半年,我国共发行了5550亿元超长期特别国债,占全年计划发行规模1.3万亿元的42.69%,要用于支持“两重”建设和“两新”领域,具体包括国家重大战略实施、重点领域安全能力建设、大规模设备更新以及消费品以旧换新等方向。2025年上半年,地方政府新增专项债累计发行额21606.5 亿元,同比增长44.7%,专项债募集资金前三大投向为交通基础设施建设、城乡发展及铁路轨道,多地市重启土地储备专项债券发行;特殊再融资专项债累计发行额17959.4 亿元,同比大幅增加;同期,城投债净融资整体呈净流出态势。从区域情况来看,广东、福建等经济活跃区域为新增债券发行主力,重点省份发行仍以再融资债券为主,化债持续推进。整体看,中央财政积极发力、地方政府偿债压力有所缓解,但在政府性基金收入下降背景下,部分地方政府仍面临支出压力,狭义基建投资增速继续放缓,还需关注下半年化债政策推进、资金实际投向和重点项目落地推进情况。

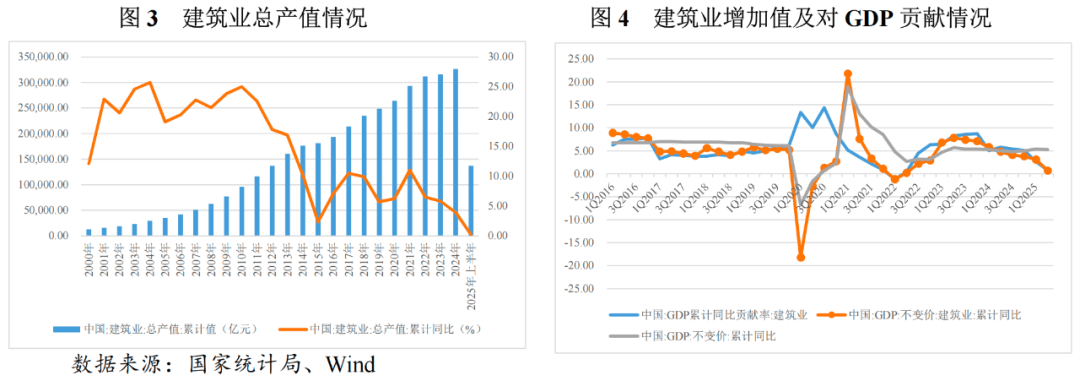

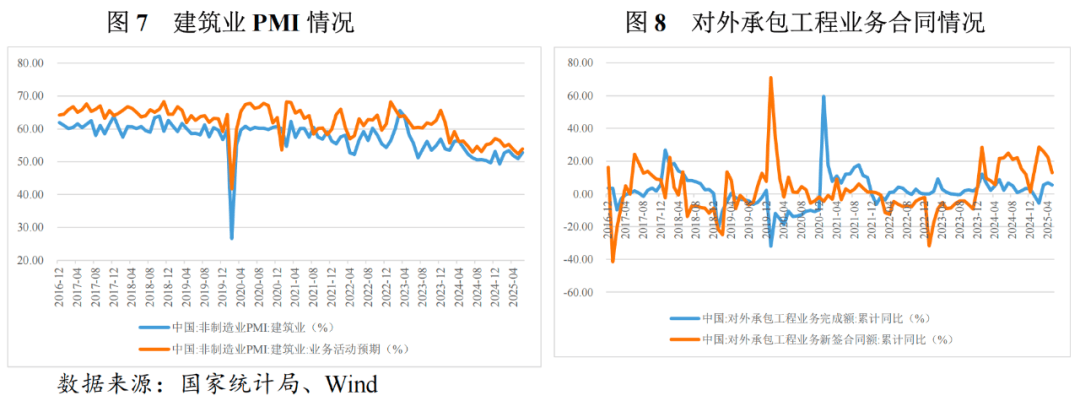

2025年上半年,建筑业产值增速继续放缓,新签合同额降幅扩大。但从6月建筑业商务活动指数来看,行业信心有一定回升态势。

2025年1-6月,全国实现建筑业总产值13.67万亿元,同比增长0.20%,增速较上年同期下降4.4个百分点;全国建筑业房屋建筑施工面积94.6亿平方米,同比下降12.0%。建筑业对GDP累计同比贡献率由2024年的5.11%下降至0.80%。

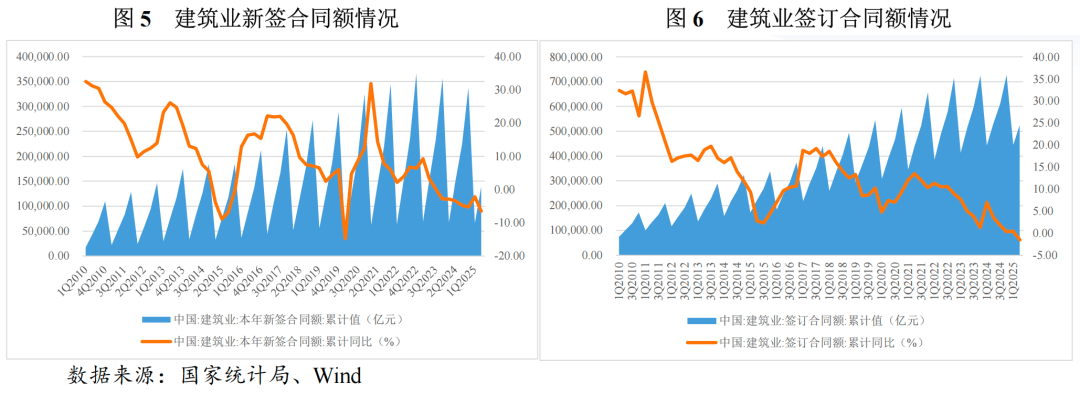

签订合同方面,2025年1-6月,全国建筑业新签合同额13.95万亿元,同比下降6.47%,降幅较去年同期扩大3.06个百分点。2025年1-6月,全国建筑业签订合同总额52.46万亿元,同比下降1.58%。2025年6月,全国建筑业商务活动指数为52.8%,比上月上升1.8个百分点,景气水平回升。其中,土木工程建筑业商务活动指数为56.7%,连续三个月位于55.0%以上较高景气区间,显示出近期基础设施项目建设仍保持较快施工进度。从市场预期看,2025年1-6月,建筑业业务活动预期指数波动下降;6月为53.9%,比上月上升1.5个百分点,6月建筑业企业对行业发展信心小幅回升。

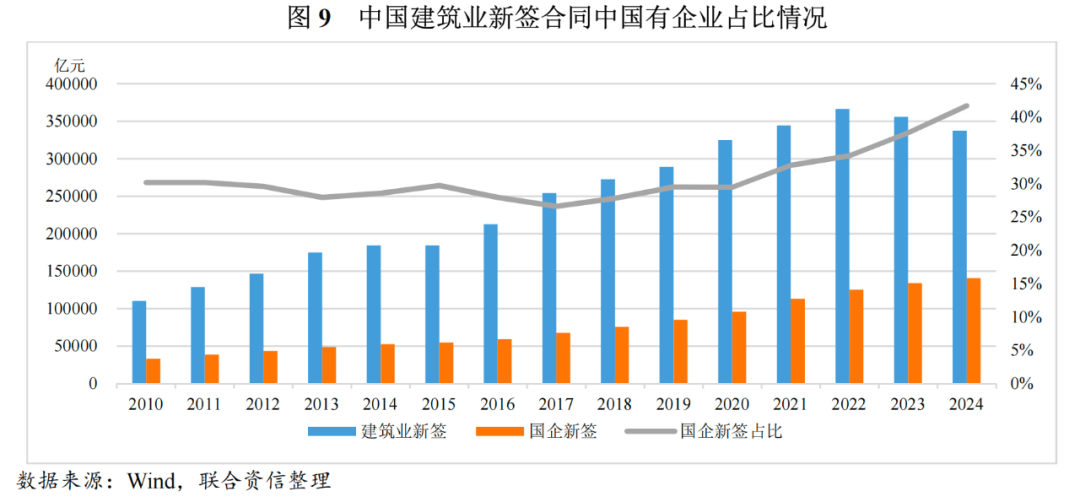

在政策推动和国内建筑需求不足的背景下,建筑企业继续加大海外发展布局。2025年1-5月,中国对外承包工程业务新签合同额986.80亿美元,同比增长13.0%,增长较快;对外承包工程业务完成额619.40亿美元,同比增长5.4%。但对外承包工程对企业资质和资金等综合实力要求较高,参与主体以头部建筑央企和区域优势企业为主。

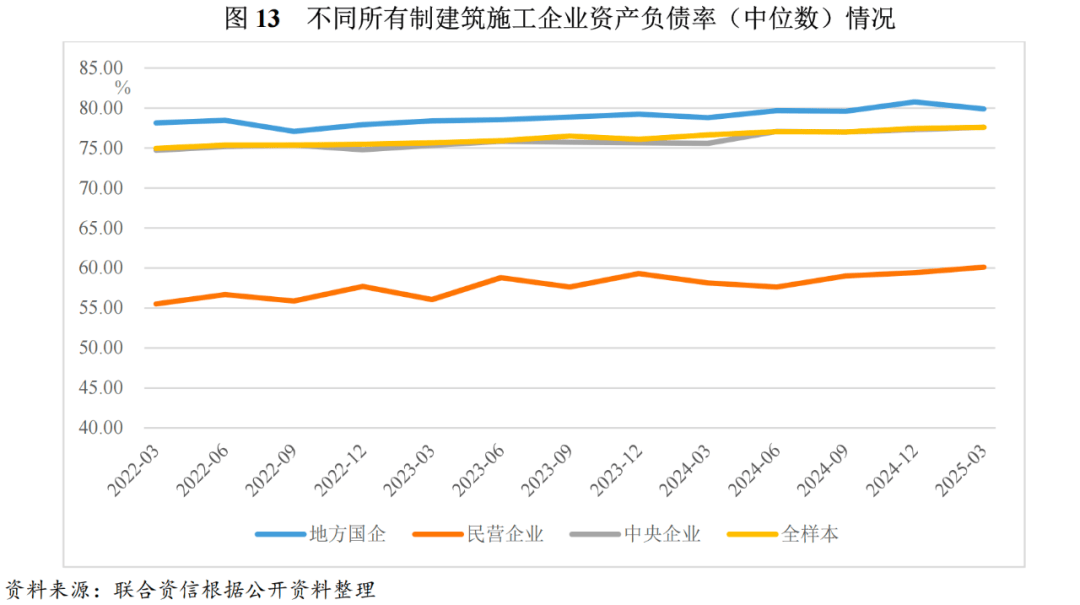

在行业景气度下行背景下,国企特别是央企市占率进一步提高,民营企业继续出清。

从竞争格局上来看,国内建筑市场按照企业属性可划分五类,分别为:“八大”中央国有企业、地方国有企业、大型民营企业、外资巨头以及众多中小建筑公司。在当前投资者风险偏好因素影响下,BB视讯-(中国区)集团-官网中央国有企业和地方国有企业较民营企业融资能力相对较强,加之民营建筑施工企业在项目获取能力等方面优势不明显,往往更易受到外部环境变化的冲击。在房地产行业政策调整、政府控债务的背景下,房地产企业及地方政府和平台公司资金流动性偏紧,作为其上游的建筑施工行业也将继续承压,民营建筑施工企业受到外部环境变化的冲击加大,民营建筑企业逐渐被动出清,加之政府类项目的中标方以龙头企业和地方国有建筑施工企业为主,建筑业行业集中度不断提升。从新签合同情况来看,国企尤其是央企占比不断提升。从已披露半年度数据的4家大型建筑央企国内新签合同金额来看,2025年上半年4家央企新签合同额同比增长0.86%,优于全国同比下降6.47%的表现。

联合资信选取公开发债主体作为样本企业1进行数据分析,由于民营企业逐步退出公开债券市场,样本量较少,部分指标受极值影响较大。

2024年,各所有制企业样本发债企业收入和利润总额同比均有所下降,其中民营企业降幅最大,央企降幅最小,减值对利润侵蚀均有所加剧;2025年一季度,央企收入和利润总额同比降幅有所扩大。样本企业盈利能力整体弱化。

从盈利状况看,BB视讯-(中国区)集团-官网2024年,受下业投资放缓影响,样本建筑施工企业营业总收入合计同比下降14.38%。同期,样本建筑施工企业收入增速中位数同比由正转负,其中,中央企业收入同比降幅最小;地方国企收入降幅较为明显;民营企业收入降幅最高。2025年一季度,样本企业营业总收入继续下降,其中中央企业降幅最明显。利润方面,2024年样本企业利润总额同比增速中位数为-6.99%,其中,中央企业和地方国企总额同比增速中位数分别为-5.82%和-13.60%。2025年一季度,样本企业利润总额同比增速中位数为-11.75%,其中,央企和民企的利润总额降幅有所扩大。营业利润率2方面,2024年,各所有制样本企业营业利润率均呈下降态势,其中央企的降幅最小。从减值计提情况来看,2024年,样本建筑施工企业资产减值损失和信用减值损失合计同比增长20.34%,其中民营企业、央企和地方国企分别同比增长38.40%、21.89%和14.81%,对利润侵蚀加剧。

2024年以来,央企和地方国企杠杆水平显著上升,现金流缺口加大,行业整体仍面临较大流动性压力。

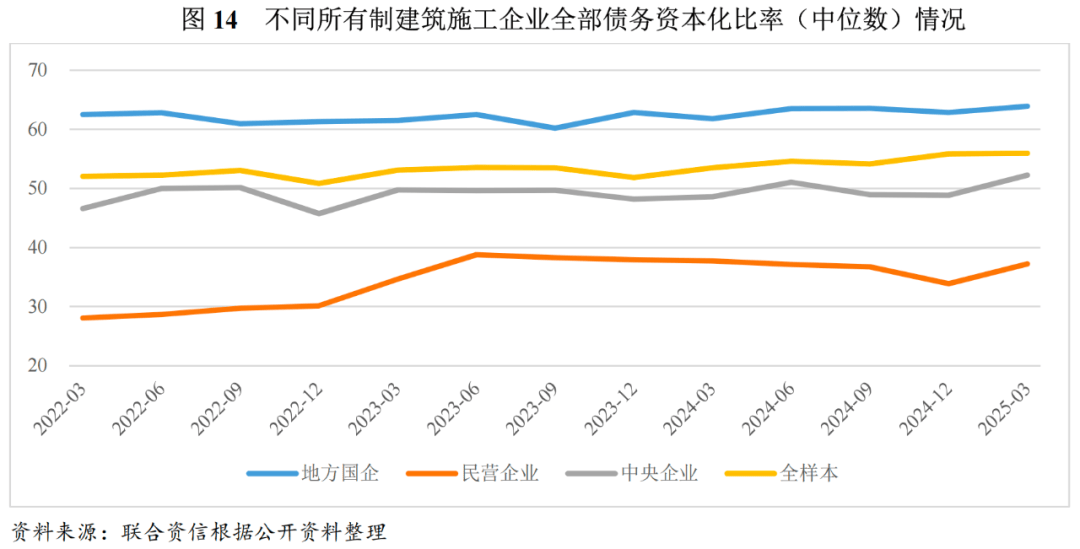

从债务指标来看,截至2024年底,受行业下游客户资金整体紧张、回款质量下降影响,样本建筑施工企业有息债务较上年底增长11.37%,其中中央企业和地方国企分别增长13.63%和5.89%,民营企业下降0.04%。债务负担来看,样本建筑企业的资产负债率和全部债务资本化比率中位数较2023年底分别上升1.35个百分点和上升4.00个百分点,整体债务负担有所加重;其中,中央企业和地方国企全部债务资本化比率均有所增长,受制于融资能力制约和项目获取难度较大影响,民营企业全部债务资本化比率有所下降。2025年3月底,各所有制企业资产负债率和全部债务资本化比率较2024年底和2024年3月底均继续上升。

从现金流净额及资金缺口看,2024年样本建筑施工企业经营活动产生的现金流量净额合计同比下降33.01%,主要受业务回款质量下降等因素所致;其中,中央企业和地方国企经营活动现金净流入规模分别同比下降34.58%和33.93%,民营企业经营活动现金净流入规模同比增长6.82%。受PPP政策调整、部分投资项目进度放缓等因素影响,建筑施工企业投资活动产生的现金流量净流出规模同比减少26.67%,不同所有制企业均有不同程度收窄,其中民企和央企的降幅大于地方国企;建筑施工企业筹资活动前现金净流量仍呈净流出,净流出规模同比收窄21.91%,整体外部融资压力仍大。

短期偿债能力方面,2024年,样本建筑施工企业销售商品提供劳务收到的现金/流动负债中位数为0.79倍,较2023年的0.92倍显著下降,各所有制建筑施工行业整体短期流动性压力指标均有所弱化。按企业性质分类看,2024年,中央企业销售商品提供劳务收到的现金/流动负债中位数(0.96倍)优于地方国有企业(0.64倍)和民营企业(0.74倍);在房地产投资持续下降和地方债务风险严管控的背景下,未来建筑施工企业特别是地方国有企业短期偿付压力仍较大。

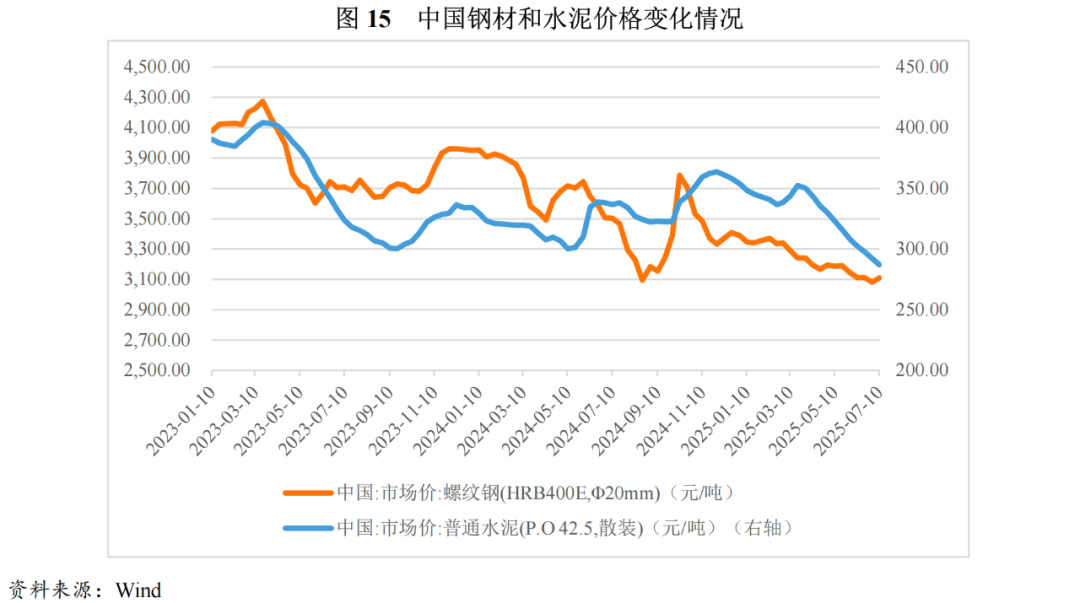

2025年上半年,钢材、水泥等建筑材料供应充足、需求偏弱,钢材、水泥价格震荡下行;伴随新一轮“反内卷”行动开启,水泥和钢材价格或将触底。

建筑施工企业的上游原材料主要为各类建材,其中钢材和水泥一般对建筑总造价的影响超过30.00%,因此钢材和水泥的价格波动对建筑施工企业成本的影响较大。2025年1-6月,钢材、水泥等建筑材料供应充足,跌价需求偏弱,整体价格走势震荡下行。进入夏季以来,伴随高温雨水天气增多影响部分房地产、基建项目施工进度,钢材、水泥价格进一步下降。

7月1日,中央财经委第六次会议召开,会议强调“纵深推进全国统一大市场建设,要聚焦重点难点,依法依规治理企业低价无序竞争,引导企业提升产品品质,推动落后产能有序退出。”同日,《求是》发表了标题为“深刻认识和综合整治‘内卷式’竞争”文章。预计后续钢铁、水泥行业供求关系有望得到一定改善,产品价格有望触底。

2025年上半年,建筑施工企业债券发行金额同比和环比均有所下降,短期债券占比环比有所回升;从交易场所看,银行间市场债券发行仍明显领先交易所市场;从发行主体级别看,高级别企业仍主要为债券发行主体;从企业性质看,中央企业发行规模同比和环比均有所下降,地方国企发行规模占比有所上升。

2025年上半年,建筑业发行主体的发行利率均值呈环比下行态势,发行利差环比走扩,发行主体信用等级与发行利率均值、利差均值仍基本呈负向关系。

2025年上半年,在信用环境相对宽松背景下,BB视讯-(中国区)集团-官网建筑业发行主体的债券发行利率均值呈下行态势,但发行利差相对走扩。其中,部分AA+级别发行主体的发行利率区分度较弱,主要系样本数量较少导致数据有所偏差。

若排除样本数量较少的AA+级发行主体的数据干扰,信用等级对信用风险仍表现出较好的区分度,即建筑业发行主体信用等级与发行利率均值、利差均值基本呈负向关系。

2025年上半年,在地产投资继续下降和狭义基建投资增速继续放缓的影响下,全国建筑施工行业产值增速继续放缓,新签合同额同比下降,行业景气度仍处下行阶段,行业集中度继续提升。从发债企业2024年和2025年一季度财务表现来看,建筑施工样本企业盈利能力弱化明显,现金流缺口加大,杠杆持续上升,流动性压力仍大。2025年上半年,建筑施工企业债券发行规模同环比均有所下降,债券市场融资主体仍以高级别主体为主,地方国企占比继续上升,债券发行利率均值在宽松信用环境背景下呈下行态势,利差整体走扩。

2025年下半年,预计地产政策端将加大发力,地产市场逐步进入止跌回稳态势,地产开发投资端预计恢复速度慢于销售端,仍呈下降趋势,但拖累幅度收窄。基建投资端,2025年6月,《国务院关于2024年中央决算的报告》提出用好用足更加积极的财政政策,根据形势变化及时推出增量储备政策,加快政策落地,发挥财政资金引导和带动效应。预计2025年二季度大规模发行的中央超长期国债和地方政府新增专项债券有望对下半年的基础设施建设投资形成带动作用,且中央超长期国债和地方政府新增专项债券上半年发行规模分别占全年计划发行规模或发行限额的43%和49%,2025年下半年的两大类债券仍有较大规模发行空间,能够为下半年重点基建项目的推动提供资金支撑,有利于改善建筑行业需求和流动性,但需关注化债政策推进、资金实际投向和重点项目落地推进情况。下半年建筑施工企业的债券发行节奏和发行主体结构有望保持稳定,流动性或将边际改善,但整体财务基本面预计变化不大。

[1]已剔除无法获取季度数据的样本,剔除后样本企业合计114家,包括中央企业56家,地方国企45家,民营企业13家,样本分别占比41.13%、41.13%和17.74%。